2007年會計專業技術資格考試全真模擬測試題參12考答案

發布時間:2011-10-22 共4頁

四、計算題

1.【答案】

(1)會計分錄

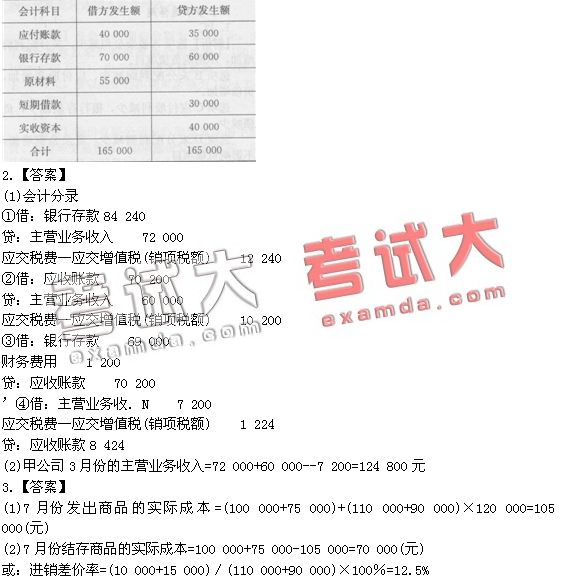

①借:應付賬款40 000

貸:銀行存款40 00C

②借:原材料 20 000

貸:銀行存款 20 00C

③借:銀行存款 30 000

貸:短期借款 30 000

④借:銀行存款40 000

貸:實收資本40 000

⑤借:原材料 35 000

貸:應付賬款 35 000

(2)

已銷商品應分攤的進銷差價=120 000×12.5%=15 000(元)

本期銷售商品的實際成本=120 000--15 000=105 0000(元)

期末結存商品的實際成本=100 000+75 000-105 000=70 0000(元)

4.【答案】

2005年1月1日購入專利權:

借:無形資產 100 000

貸:銀行存款 100 000

2005年專利權攤銷:

借:管理費用 10 000

貸:累計攤銷 10 000

2006年攤銷該無形資產

借:管理費用 10 000

貸:累計攤銷 10 000

2007年1月1日轉讓專利權:

借:銀行存款 90 000

累計攤銷 20 000

貸:無形資產 100 000

應交稅費一應交營業稅4 500

營業外收入 5 500

1.【答案】

(1)會計分錄

①借:應付賬款40 000

貸:銀行存款40 00C

②借:原材料 20 000

貸:銀行存款 20 00C

③借:銀行存款 30 000

貸:短期借款 30 000

④借:銀行存款40 000

貸:實收資本40 000

⑤借:原材料 35 000

貸:應付賬款 35 000

(2)

已銷商品應分攤的進銷差價=120 000×12.5%=15 000(元)

本期銷售商品的實際成本=120 000--15 000=105 0000(元)

期末結存商品的實際成本=100 000+75 000-105 000=70 0000(元)

4.【答案】

2005年1月1日購入專利權:

借:無形資產 100 000

貸:銀行存款 100 000

2005年專利權攤銷:

借:管理費用 10 000

貸:累計攤銷 10 000

2006年攤銷該無形資產

借:管理費用 10 000

貸:累計攤銷 10 000

2007年1月1日轉讓專利權:

借:銀行存款 90 000

累計攤銷 20 000

貸:無形資產 100 000

應交稅費一應交營業稅4 500

營業外收入 5 500