2012年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》第八章知識(shí)點(diǎn)匯總輔助生產(chǎn)費(fèi)用歸集和分配)

發(fā)布時(shí)間:2012-11-08 共1頁

知識(shí)點(diǎn)、輔助生產(chǎn)費(fèi)用歸集和分配

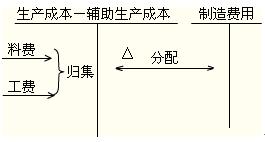

(一)輔助生產(chǎn)費(fèi)用的歸集

輔助生產(chǎn)成本的歸集,是通過“生產(chǎn)成本-輔助生產(chǎn)成本”科目進(jìn)行的。輔助生產(chǎn)費(fèi)用一般有兩種歸集方式:一是先計(jì)入“制造費(fèi)用”科目及所屬明細(xì)賬的借方進(jìn)行歸集,然后再從其貸方直接轉(zhuǎn)入或分配轉(zhuǎn)入“生產(chǎn)成本-輔助生產(chǎn)成本”科目及所屬明細(xì)賬的借方;二是不通過“制造費(fèi)用”科目核算,直接計(jì)入“生產(chǎn)成本-輔助生產(chǎn)成本”科目和所屬明細(xì)賬的借方。

(二)輔助生產(chǎn)費(fèi)用的分配及賬務(wù)處理

分配輔助生產(chǎn)費(fèi)用的方法主要有直接分配法、交互分配法、按計(jì)劃成本分配法、順序分配法和代數(shù)分配法。

1.直接分配法

直接將各輔助生產(chǎn)車間發(fā)生的生產(chǎn)費(fèi)用分配給輔助生產(chǎn)以外的各個(gè)受益單位或產(chǎn)品。

2.交互分配法

第一,對(duì)各輔助生產(chǎn)內(nèi)部相互提供勞務(wù)進(jìn)行分配,以計(jì)算出應(yīng)對(duì)外分配的輔助生產(chǎn)費(fèi)用;

第二,再將各輔助生產(chǎn)車間交互分配后的實(shí)際成本,按對(duì)外提供勞務(wù)的數(shù)量,在輔助生產(chǎn)以外的各個(gè)受益單位進(jìn)行分配。

3.計(jì)劃成本分配法

4.順序分配法

也稱梯形分配法,其特點(diǎn)是按照輔助生產(chǎn)車間受益多少的順序分配費(fèi)用,受益少的先分配,受益多的后分配,先分配的輔助生產(chǎn)車間不負(fù)擔(dān)后分配的輔助生產(chǎn)車間的費(fèi)用。適用于各輔助生產(chǎn)車間之間相互受益程度有明顯順序的企業(yè)。

5.代數(shù)分配法

代數(shù)分配法的特點(diǎn)是先根據(jù)解聯(lián)立方程的原理,計(jì)算輔助生產(chǎn)勞務(wù)或產(chǎn)品的單位成本,然后根據(jù)各受益單位耗用的數(shù)量和單位成本分配輔助生產(chǎn)費(fèi)用。此方法有關(guān)費(fèi)用的分配結(jié)果最正確,但在輔助生產(chǎn)車間較多的情況下,未知數(shù)也較多,計(jì)算工作比較復(fù)雜,因此,本方法適用于已經(jīng)實(shí)現(xiàn)電算化的企業(yè)。

- 2017年初級(jí)會(huì)計(jì)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí):其他應(yīng)收款

- 2017年初級(jí)會(huì)計(jì)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí):應(yīng)收賬款

- 2017年初級(jí)會(huì)計(jì)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》預(yù)習(xí):現(xiàn)金清查

- 2015年初級(jí)會(huì)計(jì)師考試會(huì)計(jì)實(shí)務(wù)考前重點(diǎn)梳理:應(yīng)收票據(jù)

- 2015年初級(jí)會(huì)計(jì)師考試會(huì)計(jì)實(shí)務(wù)考前重點(diǎn)梳理:其他貨幣資金

- 2015年初級(jí)會(huì)計(jì)師考試會(huì)計(jì)實(shí)務(wù)考前重點(diǎn)梳理:銀行存款

- 2015年初級(jí)會(huì)計(jì)師考試會(huì)計(jì)實(shí)務(wù)考前重點(diǎn)梳理:庫存資金

- 2015年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》各題型命題特點(diǎn)

- 初級(jí)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》:成本法和權(quán)益法下投資性房地產(chǎn)賬務(wù)處理對(duì)比

- 2015年《初級(jí)會(huì)計(jì)實(shí)務(wù)》考點(diǎn)講義5

- 2008年會(huì)計(jì)資格考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》模擬試題一

- 2015年初級(jí)會(huì)計(jì)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》考點(diǎn)講義1

- 2008會(huì)計(jì)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》第2章講義

- 2008會(huì)計(jì)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》重點(diǎn)大題預(yù)測

- 2008年初級(jí)職稱《初級(jí)會(huì)計(jì)實(shí)務(wù)》會(huì)計(jì)分錄總結(jié)

- 在建工程核算的若干問題――初級(jí)會(huì)計(jì)實(shí)務(wù)輔導(dǎo)

- 《初級(jí)會(huì)計(jì)實(shí)務(wù)難點(diǎn)、疑點(diǎn)精講》問題解答(1)

- 2008年會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》重點(diǎn)大題預(yù)測(1)

- 2008年會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》重點(diǎn)大題預(yù)測(2)

- 2014年初級(jí)會(huì)計(jì)職稱考試《初級(jí)會(huì)計(jì)實(shí)務(wù)》考試輔導(dǎo)知識(shí)點(diǎn)精華九